Obtenir le meilleur taux du marché avec UPF Crédit, Le Havre

uPF Crédit, Le Havre, courtier en crédit immobilier, négocie pour vous la meilleure offre du marché.

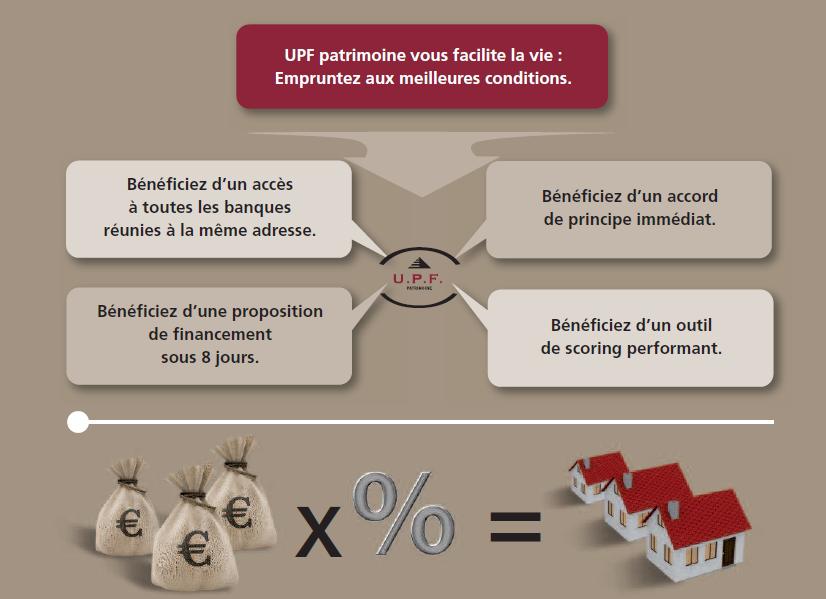

Notre service de courtage de crédit et d'assurance de prêt vous fait bénéficier de notre partenariat avec l'ensemble des banques réunies à la même adresse : Banque Patrimoine Immobilier, Crédit Agricole, BNP Paribas, Société Générale, Banque Populaire, Caisse d'Epargne, BRED, Crédit Mutuel, LCL, CIC, Crédit Foncier...

Ainsi, vous profitez des meilleures conditions de crédit immobilier du marché à un instant donné.

Les différentes catégories de prêt présentés par UPF Crédit, Le Havre

- Les prêts amortissables

Les échéances comprennent le remboursement d'une partie du capital emprunté, des intérêts d'emprunt. (et d'assurance de prêt)

Ainsi, au fil des échéances et des remboursements, la part des intérêts décroit et celle du remboursement du capital s'accroit.

- Les prêts in fine

Les prêt in fine sont conçus de telle sorte que le capital emprunté n'est remboursé qu'à la fin du crédit. Les mensualités ne comportent donc que des intérêts. Parallèlement à ce financement, l'emprunteur peut souscrire un contrat d'assurance vie afin de pouvoir le capital à échéance.

Les crédits in fine permettent de déduire des revenus bruts fonciers la totalité des mensualités du crédit puisque celles-ci ne comportent que des intérêts et éventuellement de créer un déficit foncier déductible du revenu global.

- Le prêt relais

Le prêt relais est conçu pour financer en partie son nouveau bien immobilier avant d'avoir revendu son logement actuel. C'est un crédit en général à taux fixe d'une durée limitée à deux ans. Contrairement à un prêt classique, le prêt relais n'est en principe pas amortissable : l'emprunteur paye uniquement les intérêts au cours du prêt et rembourse le capital au terme convenu. Donc plus le prêt est de courte durée, plus il est favorable à l'emprunteur. Néanmoins, la pratique fait état de différés.

Le prêt relais est dit :

-à différé total lorsque l'emprunteur acquitte, à chaque mensualité, uniquement la prime d'assurance décès. Les intérêts non payés viennent grossir le capital emprunté ;

-à différé partiel lorsque les primes d'assurance décès et les intérêts sont payés mensuellement ou tous les 3 mois.

Dans les deux cas, la totalité du capital est payée à l'échéance.

Les taux d'intérêts des crédits immobiliers présentés par UPF Crédit, Le Havre

- Les prêts à taux fixe

Les prêts à taux fixe sont des prêts dont le taux d'intérêt, les mensualités et la durée sont fixés à l'avance et restent immuables. Ils peuvent être à échéances constantes ou progressives.

Les prêts à taux fixe sont les plus demandés par les emprunteurs. L'engouement pour ce type de prêts s'explique par leur caractère sécurisant : le taux, les mensualités et la durée du prêt sont connus à l'avance et restent fixes.

Le prêt immobilier s'étalant sur une longue période, il vaut mieux avoir un endettement stable et mesurable. Toutefois, ce type de prêt présente un inconvénient : l'emprunteur ne peut bénéficier des baisses de taux qui surviennent en cours de prêt, sauf à renégocier les modalités de son crédit.

- Les prêts à taux variable

Les prêts à taux variable sont des prêts dont le taux varie en fonction d'un indice de référence. Certains prêts peuvent être soumis à une double indexation.

Les taux variables sont généralement moins élevés que les taux fixes car ils sont indexés sur un indice à court terme, souvent le Tibeur (également appelé EURIBOR) à 3 mois ou 1 an. Toutefois, il faut distinguer le taux d'appel (ou taux de départ) du taux véritable du prêt après application du mécanisme de révision.

Les variations du taux peuvent avoir un effet sur le montant de l'échéance ou sur la durée du prêt. Dans le premier cas, l'augmentation ou la baisse du taux entraîne une augmentation ou une baisse du montant des échéances mais la durée du prêt fixée dans le contrat reste la même. Dans le second cas, l'échéance reste identique mais la baisse ou la hausse du taux d'intérêt entraîne une augmentation ou une diminution de la durée.

Calcul du taux d'intérêt

La révision du taux correspond à l'indice de référence auquel on ajoute la marge que prend la banque pour sa rémunération et se couvrir contre le risque de non-paiement. Cette marge varie selon les établissements de crédit entre 1 % et 2 %.

Exemple : Patrick souscrit un prêt à taux révisable en juillet 2001 au taux d'appel de 3,6 %. Ce taux est révisé chaque année en fonction du Tibeur auquel la banque applique une marge de 1,8 %. En février 2013, le Tibeur à 6 mois est à 0,363. Le nouveau taux du prêt s'élève donc à 0,363 + 1,8 = 2,163 %.

Ainsi, le taux d'appel du prêt est généralement assez éloigné du taux après révision.

UPF Patrimoine, Le Havre, courtier en crédit immobilier, négocie pour vous la marge que prend l'établissement de crédit.

Taux capé

Les prêts à taux révisable peuvent être capés, c'est-à-dire comporter un taux plafond (de 1 à 3%) déterminé contractuellement en début de prêt.

Le cap est déterminé par rapport au taux d'appel et s'applique en cas de hausse du taux. Il est en général de 0,30 à 0,50 % plus cher que le prêt révisable pur.

Exemple

Patrick souscrit un prêt à taux révisable indexé sur le Tibeur à 3 mois et comportant une marge de 1,5 %. Le taux d'appel du prêt (marge de 1,5 % de la banque comprise) s'élève à 3,6 % capé à + 2, - 2.

Lors de la première révision du taux, le Tibeur est à 4,235. Le nouveau taux d'intérêt applicable s'élève donc à : 4,235 + 1,5 = 5,735%.

Le taux d'intérêt étant capé à + 2 par rapport au taux d'appel (taux correspondant au Tibeur à 3 mois et à la marge de la banque), le taux après révision ne peut dépasser 5,6 % (3,6 + 2 = 5,6 %). La banque devra alors limiter l'augmentation à ce taux capé.

Le cap constitue une sécurité pour l'emprunteur qui peut bénéficier des éventuelles baisses des taux d'intérêts en cours de prêt tout en limitant le risque à la hausse. Mais il peut également être désavantageux dans la mesure où la baisse du taux est également limitée.

Lorsque la révision du taux se traduit par une variation de la durée du prêt, l'emprunteur peut exiger lors de la conclusion du contrat la fixation d'une durée maximale.

Les prêts à taux révisable offrent généralement la possibilité de passer à un taux fixe. Mais avant de choisir, il faut tenir compte du coût de cette option, du nouvel indice fixe utilisé, de l'impact sur la mensualité, et de l'indice utilisé à la date de mise en place du prêt.

UPF Crédit, courtier en crédit et spécialiste du crédit immobilier à Le Havre, vous oriente dans le choix de votre solution de financement !

Contact et renseignement

Contact et renseignement

Prendre RDV

Prendre RDV