Découvrez la fiscalité successorale dans un contrat d’assurance vie avant et après 70 ans avec UPF le Havre

L’assurance vie bénéficie d’un cadre fiscal privilégié. Le principe étant l'exonération des droits de mutation sauf application des articles 757 B et 990 I du Code Général des Impôts (CGI).

Les articles 757 B et 990 I du CGI s’appliquent en fonction de l’âge de l’assuré lors de la création du contrat ou du versement des primes. Il convient donc de différencier si la date de création du contrat ou de versement de la prime est réalisé avant ou après vos 70 ans.

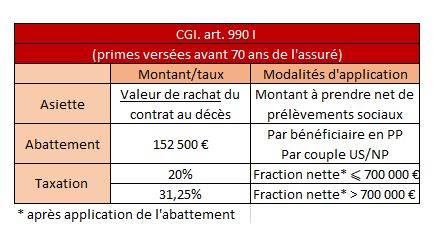

Précisions sur les primes versées avant 70 ans : c’est l’article 990 I du CGI (introduit par la loi de finances pour 1999) qui s’applique. Cet article dispose que les capitaux et intérêts sont taxées, après un abattement de 152 500 € par bénéficiaire pour l'ensemble des contrats :

- 20% pour la fraction nette inférieure ou égale à 700 000 €,

- 31,25% pour la fraction nette supérieure à 700 000 €.

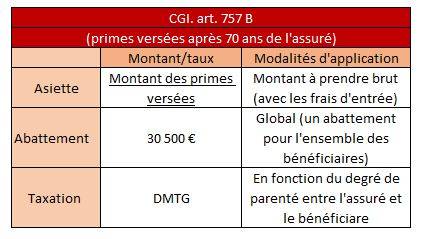

Précisions sur les primes versées après 70 ans : c’est l’article 757 B du CGI (issu de la loi n° 91-1323 du 30 décembre 1999) qui s’applique. Concrètement, l’article 757 B prévoit deux cas en fonction du montant des versements effectués :

- Si le montant des versements n’excède pas 30 500 €, les sommes dues par l’assureur sont exonérées de droits de succession. Cet abattement s'applique à tous les contrats souscrits par un même assuré et à tous les bénéficiaires confondus.

- Au-delà d’un abattement unique de 30 500 €, ces versements sont soumis aux droits de succession calculés en fonction du lien de parenté entre le bénéficiaire et l’assuré.

Les intérêts produits par les sommes versées sur le contrat d'assurance-vie après 70 ans sont exonérés de droits de succession. On ne retiendra donc que le montant des primes versées, montant brut avant prélèvement des frais ou droits d'entrée.

A la suite de l’application de l’article 990 I du CGI et/ou 757 B du CGI, il conviendra d’appliquer les abattements prévus par le Code Civil puis d’appliquer le barème des droits de succession.

Par ailleurs, le conjoint survivant et le partenaire de PACS, bénéficiaire d’un contrat d’assurance-vie est totalement exonéré de fiscalité sur les capitaux perçus, quel que soit le régime applicable (article 796-0 du CGI).

N'hésitez pas à contacter notre équipe UPF à Le Havre 76, pour optimiser votre fiscalité successorale.

Contact et renseignement

Contact et renseignement

Prendre RDV

Prendre RDV